市住房公积金管理中心

在加快高质量建设“三市”进程和做优做强“四个在汉中”城市品牌背景下,住房公积金如何充分发挥职能作用,实现职工“住有所居”的目标,是摆在我们每一个住房公积金管理工作者面前一项重要课题。通过对“十三五”期间汉中市住房公积金运营情况的剖析,现就新形势下如何提升住房公积金资金运营管理水平谈如下思考和认识。

一、住房公积金资金运营现状

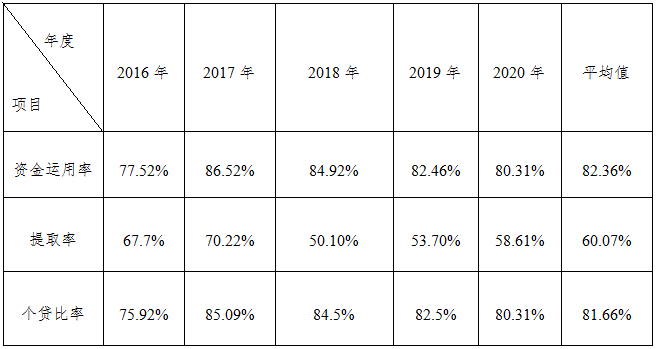

(一)资金运用充分,住房消费成效显著。住房公积金管理中心紧紧围绕全市经济发展大局,牢牢坚持稳中求进的原则,稳健扩大制度覆盖面,坚持以服务民生为出发点,以支持缴存职工解决住房问题为落脚点,极大提高了资金使用效率和效益。“十三五”期间,住房公积金平均资金运用率为82.36%、提取率达60.07%、个贷比率为81.66%。住房公积金作为解决职工基本住房问题的社会保障制度,在全市缴存职工购买、建造、翻修、大修自住住房中发挥了重要的作用。

资金运营情况统计表

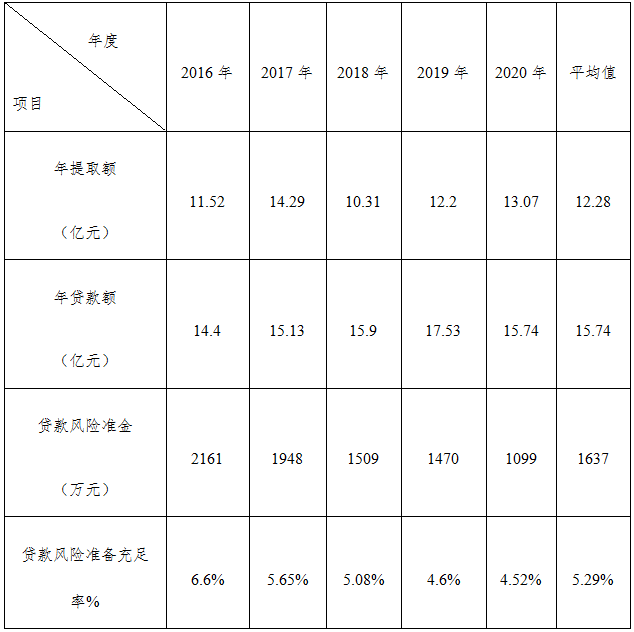

(二)资金呈流出状态,总体风险可控。住房公积金提取、贷款呈增长趋势,特别是2015年以后按照中央和我省关于房地产市场“去库存”的文件精神,贷款资金发放猛增,现金流一直呈流出态势。“十三五”期间共释放住房公积金140.09亿元,其中定期存款资金达9亿元。累计提取61.39亿元,累计发放个人贷款78.7亿元,贷款余额68.62亿元,个贷逾期率控制1‰以内,个人贷款风险准备金余额30971万元,贷款风险准备金充足率5.29%,贷款资金总体安全可控。

资金运营情况统计表

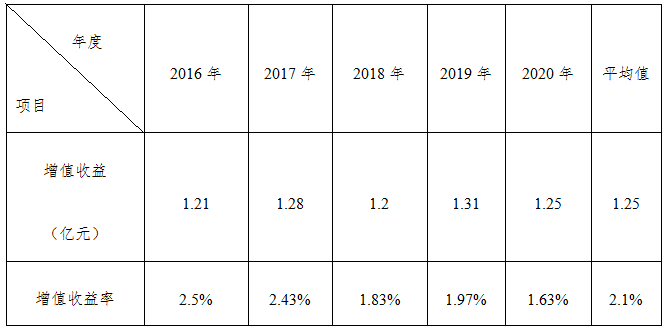

(三)增值收益平稳增长,保值增值效果良好。在科学管理确保资金安全性的前提下,千方百计提高增值收益。一是优化流程,拓宽住房公积金贷款渠道,扩大住房公积金贷款在汉中市住房个人贷款的市场份额。据统计,近五年,公积金贷款余额、当年发放额、新增额占比稳居全市住房市场首位,大幅度增加贷款利息收入;二是做好专户流动资金的管理,及时调拨,并与商业银行签署协定存款协议,增加流动资金的收益;三是通过转存阶梯式定期存款,建立银行存款利率询价上浮机制,最大限度地实现沉淀资金的保值增值。

“十三五”期间,住房公积金增值收益稳中有增,平均增值收益率达2.1%,年平均增值收益为1.25亿元。

增值收益情况统计表

(四)发挥政策性资金的优势,有力支持了地方保障房建设。随着公积金使用效益的提高,上缴财政的廉租住房建设补充资金快速增长,据统计,“十三五”期间,从历年的住房公积金年度增值收益中向市级财政上缴廉租住房建设补充资金累计3.72亿元,占到市本级保障性安居工程财政支出费用的80%以上,在解决困难职工的住房问题发挥积极作用,并为地方财政提供了有力的资金支持。同时,利用住房公积金贷款支持保障性住房建设全国试点城市的优势,为我市保障性住房建设项目提供公积金贷款1.8亿元,建成安居工程项目3个,改善了1700余户低收入家庭住房条件,在民生领域做出了实实在在的贡献。

二、存在的问题

(一)精细化程度不够高。我市住房公积金资金管理经历分散、集中管理(试行)、住建部银行统一结算阶段三个阶段,也是一个不断探索的阶段。

2015年为解决资金的流动性需求旺盛,中心领导积极探索开展公积金定期存款融通活期存款业务。2015-2017年三年通过定期存单质押共获得融资借款23.03亿元,减少公积金利息损失3.54亿元,妥善解决资金流动性紧缺风险,实现增值收益的保值增值,蹚出一条“汉中公积金模式”的融资渠道,受市委市政府主要领导的高度好评,在全省属首创。

2016年9月-2017年6月30日,为解决县区资金分散存储,资金流动效率低,市本级与各县区管理部流动资金需求旺盛的矛盾,中心制定《汉中市住房公积金管理中心资金集中管理办法》(试行),中心财务会计科根据周期内资金使用计划,在试点银行进行集中统一管理。随着不断的探索、创新,资金管理越来越集中、高效、安全。但随着新的社会经济形势的变化和业务规模的发展,资金管理也存在相对粗放,离精细化、精准化尚有差距,资金预警、可控制度有待完善。

2017年7月1日新系统上线后,公积金的财务管理模式是业务驱动财务,业务、财务和资金信息自动匹配,资金的调配由业务量的大小驱动,中心无法预测和掌控资金的流向,新系统也没有资金预警功能,常常出现“某银行资金余额不足”的情况,存在资金调度隐患。

(二)资金流动存在隐忧。随着资金使用率的提高,我市公积金个贷率最高达85.1%,资金的流动性风险相应加大。随着汉中“三市建设”的发展,目前我市已成为一个宜居的生态城市,改善性住房需求日益旺盛,导致提取、个贷投放居高不下、过高的资金使用率使中心面临较大的支付风险,即流动性风险;同时由于各受托银行公积金归集与公积金支取、个贷投放不均衡,准入楼盘银行监管账户公积金贷款需求未与中心形成有效的信息联动机制,个别银行账户频繁出现资金阶段性短缺,跨行调拨资金流动风险加大。

自2017年根据中央和省级相关文件精神,我市陆续通过停止装修支取贷款、商转公公积金贷款、开展公积金“月对冲”业务,加大归集扩面、逾期贷款的回收等系列措施,降低个贷率改善资金流动性需求,努力实现公积金的缴存均衡、使用均衡,流动性风险得到一定缓解,但问题却未得到根治,随着新形式住房消费渠道拓展,公积金的归集与资金的流动性需求的矛盾已成为常态。

(三)增值收益来源单一、增速放缓。随着个贷利率的不断攀升,资金需求旺盛和贷后管理难度加大是两个突出问题。“十三五”期间我市中长期定期存款基本消化,目前定期存款主要以短期、中期为主,同时受疫情影响,部分缴存企业降低缴存比例、缓交公积金,存款利息随之减少,个贷利息收入成为增值收益主要来源。随着个贷总额的不断增加,为防范贷款风险,确保资金安全,中心通过银行考核和社会第三方介入,加大了贷后管理力度,业务支出进一步增加。增值收益率从2016年的2.5%下降到2020年的1.63%,增值收益增速减缓。

三、加强住房公积金运营管理的对策建议

(一)建立全面资金计划预测机制,防范流动性风险。优化财务体系,实现住房公积金整体价值的提升。在现有贷款资金调控分析的基础上,要进一步完善资金预测分析机制,推行全面计划预测机制,增加资金走向预判。年初根据各项主要业务指标计划测算各受托银行每月结存资金量。同时加强与城建、房地产开发公司等部门的沟通,要求准入楼盘的开发公司定期(年、季、月)对监管账户公积金贷款需求量向中心政策法规科进行报备,计划财务科根据报备情况结合银行结存资金量,综合分析资金流动情况预判贷款供需发展趋势,对资金流量建立动态跟踪,科学调控和管理资金。定期分析实际运营结果与实际预测方案的差异性,总结规律,制定调控措施,严控资金流出数量和流出速度,出台防范流动性风险资金筹措方案,防止出现阶段性资金流动风险。

(二)科学合理调度资金,做到收益增长和风险防范两手抓、两手硬。一是优化定期存款的管理。按资金预测需求,及时合理统筹,优化一年、半年、三个月、通知存款等不同期限的阶梯式定期存款结构。及时掌握金融市场动态,利用利率上浮机制,实现存款的利息收入最大化。目前我市7家受托银行定期存款全部按基准协定存款利率上浮40%,最高可达50%;二是将定期存单化整为零,以增强其流动性和促进增值收益最大化;三是借助银行考核促进公积金的扩面和贷款资金的回收。将考核结果与公积金竞争性存放、委托贷款手续费支出、办理公积金委托业务资格评定挂钩。调动银行对公积金归集扩面、逾期贷款回收的积极性,有效防范和缓解流动性风险。

(三)创新举措、盘活资产,平稳化解流动性趋紧矛盾。针对流动性资金不足的矛盾,建议我市借鉴发展城市的先进经验,创新举措,盘活公积金存量资产,完善资金调剂机制实现全市沉淀资金合理分布;通过利息补贴实现个人住房公积金贷款与商业个人住房贷款的互转;通过定期存折质押等创新融资举措,切实盘活贷款资产存量,加快资金有效周转,有效化解流动性矛盾。

(四)加强内控管理,建立防风险机制。住房公积金牵涉到资金的环节较多,中心各个科室要认真进行权责划分,强化运营监督管理。有效防范廉政风险,进一步落实住建部住房公积金廉政风险防控指引,将每个风险点和每项防控措施分解落实到各内设机构和具体责任人;建立“三重一大”事项特别是大额资金存储、调拨等使用的集体决策制度,保障资金安全;完善内部控制体系,建立财务交叉复核和内部审计等制度。将内部控制要求覆盖到业务流程、关键环节和管理全过程,确保资金安全完整。充分发挥信息系统控制优势,把风险由“人防”变成“人防+机控”,尤其在资金调拨和支付环节方面,层层把关,逐级审批,实时监控资金流向,确保资金良性循环。

(五)借力公积金信息化建设,加强运营管理。一直以来我市将公积金信息化建设放在突出位置来抓,今年我市电子档案系统正式运行,综合服务平台以“优秀”等级通过住建部验收。借力系统的升级改造,联通中心系统与银行系统,实现数据交换,实时监控资金。新信息系统应在人机互动性上下功夫,有效反馈各类信息数据,分析和形成各类报表,完善流动性风险机制和调控机制,为公积金管理提供有力信息支撑。通过提升信息系统的科学化水平促进资金运营管理的便捷化、精细化、准确率,实现对我住房公积金中心资金的宏观管理。转变发展方式优化要素配置

(编校:田丰平)

主办单位:汉中市人民政府研究室

地址:陕西省汉中市民主街43号市政府1号楼1楼

联系电话:0916-2626159 传真:0916-2626195 邮箱:hzzfyjs@163.com

陕ICP备14003207号-2 网站地图

网站标识码:6107000007

汉中网安:61230001

陕公网安备 61070202000428号

陕公网安备 61070202000428号

您访问的链接即将离开

“汉中市人民政府研究室”网站

是否继续?